Лучше, чем ничего

Лучше, чем ничего

Пять причин, почему украинцы не будут получать пенсии

Проведение пенсионной реформы является одним из ключевых условий МВФ. Как известно, Кабинет Министров уже утвердил соответствующий законопроект и внес его на рассмотрение парламента. Правда, Верховная Рада не торопится с принятием решения, хотя ее к этому побуждают и послы стран G7 в Украине. Проанализируем, что же изменится в социальном обеспечении, если нардепы все же прислушаются к призывам из-за границы.

Поразка чи перемога?

Кабмін відповідні проекти законів щодо підвищення пенсій (№6614), внесення змін до Митного, Податкового, Бюджетного кодексів з питань пенсійного забезпечення та підвищення пенсій (№№6615, 6616, 6617) уніс до ВР наприкінці червня. Хоча інформаційна підтримка пенсійної реформи розпочалася заздалегідь. Однак не тільки пересічному громадянину, а й фахівцям важко відокремити обіцяні Урядом «котлети» від цілком очевидних «мух».

Так, за проектом, уже з наступного року посиляться вимоги, дотримання яких дасть право бодай на мінімальну пенсію. В Кабміні не приховують, що внаслідок зміни розрахунку пенсій понад 5 млн пенсіонерів утратять у доходах. Щоправда, обіцяють установити доплату до попереднього розміру, оскільки законодавство унеможливлює зменшення розміру вже призначеної пенсії.

«Проведення перерахунку не розв’яже проблеми диспропорцій у розмірах пенсій. Майже у 15% з 5,6 млн пенсіонерів підвищення не буде більшим за 100 грн., що не є адекватним нинішнім умовам. При цьому 5 млн пенсіонерів (майже 42%) взагалі не дочекаються зростання пенсій», — ідеться у висновку експертів.

Замасковане підвищення віку

Також, як зазначають фахівці, аби і населення не дратувати, і вимоги МВФ виконати, Уряд приховав фактичне підвищення пенсійного віку під маркою збільшення на 10 років страхового стажу, необхідного для призначення мінімальної пенсії.

Так, уже з 2018-го він становитиме 25 років і зростатиме щорічно, доки у 2028-му не зупиниться на позначці 35 років. Тобто якщо сьогодні працівники набувають право на пенсію тоді, коли досягли 60 років і мають страховий стаж 15 років, то у 2018-му цього буде замало.

Де взяти додаткові 10 років стажу? Або працювати далі, або купити його, як пропонує Уряд. Так, проект передбачає, що громадяни, яким не вистачає років до мінімальної межі, отримають можливість сплатити внески за відсутній стаж (не більш як 5 років).

Коефіцієнт страхового стажу

Починаючи з 1 січня 2019 року особам, які матимуть страховий стаж 15 років, пенсія за віком призначатиметься тільки із 65 років. Особи, які не матимуть такого стажу, після досягнення 65 років мають право на призначення державної соціальної допомоги за сукупним доходом сім’ї.

У наступні роки на пенсію претендуватимуть громадяни, які прийшли на ринок праці після 1990 року. Багато хто з них тривалий час не працював або працював чи працює у тіньовому секторі економіки чи за кордоном, і більшість з них не зможуть вийти на пенсію у 60 років, тому для таких осіб уводиться приховане підвищення пенсійного віку.

У пакеті урядових проектів закладено зниження показника оцінки одного року страхового стажу з 1,35 до 1%. Про що мова? Сьогодні у формулі розрахунку пенсій кожен рік страхового стажу множиться на 1,35%. Після реформи він щороку буде збільшуватися на 1%. Через зниження коефіцієнта страхового стажу ті, хто вийде на пенсію з 2018 року, отримуватимуть менше, ніж сьогодні.

Замороження середньої зарплати

За прогнозами Міністерства соціальної політики, нові пенсійні виплати наступного року отримають лише 191,2 тис. осіб (з урахуванням збільшення страхового стажу), що на третину менше, ніж за чинними умовами. При цьому середній їх розмір становитиме 2083,92 грн.

Як передбачає Кабінет Міністрів, у 2018-му вийдуть на пенсію 70% осіб, які досягли 60 років, в 2028-му — 55% таких осіб, 40% тих, кому виповниться 63 роки, і 5% осіб, котрі доживуть до 65-ти.

Занепокоєння експертів викликає також те, що, крім підвищення вимог до страхового стажу, для обчислення розміру пенсій у наступні роки пропонується «заморозити» показник середньої заробітної плати на рівні 3764,40 грн.

Без вислуги та спецпенсій

Проект пенсійної реформи передбачає з 1 січня 2018 року скасування спеціальних пенсій для державних службовців, суддів, науковців та інших категорій. Всі вони переводяться на загальну систему накопичення пенсій. Що, власне, вже відбулося, зокрема у держслужбовців.

Крім того, відміняється право на призначення пенсії за вислугу років для працівників освіти, охорони здоров’я, соціального захисту, прокурорських працівників та інших. Ці категорії могли вийти на пенсію достроково — за 5—10 років до настання пенсійного віку. Виняток зробили тільки для військовослужбовців та працівників силових органів.

Востаннє скористатися достроковим виходом на пенсію зможуть лише лікарі та вчителі, які станом на 1.10.2017 матимуть необхідний стаж роботи. На думку фахівців, запропонований інструмент — це ще один спосіб, який дозволить Уряду зменшити навантаження на Пенсійний фонд.

Виняток становитимуть категорії з так званих списків №№1 та 2. Однак і тут є певна заковика. Чинне законодавство виписане так, що зараз ці особи мають право виходити на пенсію достроково — за 5 (10) років до настання пенсійного віку. Через подовження страхового стажу пенсійний вік розмивається. Тож із часом більшість людей виходитимуть на пенсію в 65 років, а «пільговики» — на 10 або 15 років раніше.

Накопичувальна система

Тобто перед Урядом фактично стоїть завдання обмежити кількість людей, які сьогодні мають право на пенсію, або відстрочити цей момент якомога далі на майбутнє. А ще й спробувати заробити на цьому.

Після реформування солідарної системи пенсійного забезпечення влада планує паралельно ввести ще й накопичувальну. Це означає, що кожен українець, молодший за 35 років, почне переказувати частину своєї зарплати на майбутню старість. Ці кошти акумулюватимуться на індивідуальному рахунку, скористатися яким можна буде виключно після виходу на пенсію.

Протягом 5 років (з 2017 до 2022) відсоток відрахувань поступово зростатиме — з 2 до 7%. При цьому зберігатимуться й внески на солідарну пенсійну систему. Таким чином, при одночасному збереженні і солідарної, і накопичувальної систем деяким категоріям громадян доведеться на пенсійне забезпечення віддавати від 24 до 29%.

Хибна панацея

Головний мінус накопичувальної системи у тому, що на повну потужність вона запрацює ще нескоро і дасть результат не раніше, ніж через пару десятків років, а долати проблему з пенсіями Уряду потрібно вже зараз.

Перехідний же період триватиме мінімум удвічі довше. Він почнеться тоді, коли перша працююча особа внесе частину коштів не в солідарний фонд, а в накопичувальний. А закінчиться — коли помре остання людина, яка отримує пенсію виключно із солідарної системи. Як не крути, а менш ніж 50 років не виходить. Півстоліття держава буде змушена компенсувати витрати перехідного періоду Пенсійному фонду.

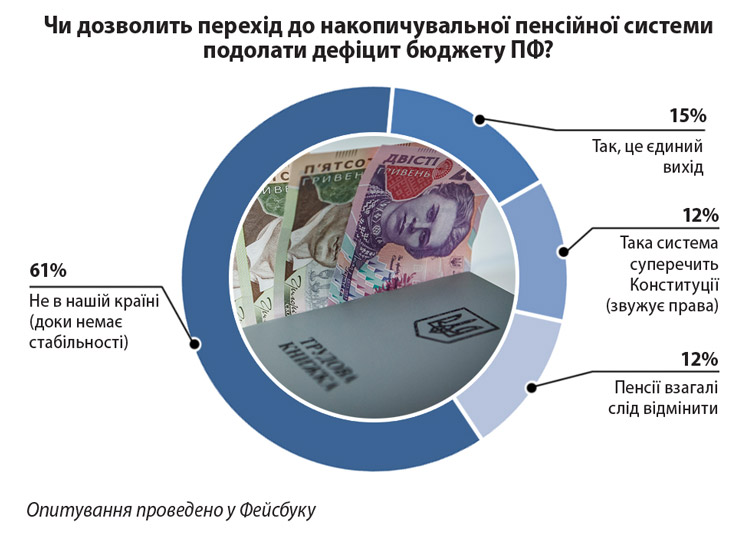

Із тим, що накопичувальна система не на часі й не розв’яже проблем із дефіцитом бюджету ПФ, погоджуються майже 2/3 респондентів, яких «ЗіБ» опитав у Фейсбуку. Але Уряду дітися нікуди: або реформа, або транш від МВФ. І вибір тут очевидний.

*Опитування проведене в групах «Рада адвокатів», «Адвокати України», «Судді України» у соцмережі Фейсбук.

Материалы по теме

С 1 июня ПФУ запускает единый контакт-центр

28.05.2026

Как докупить стаж для пенсии

16.04.2026

Комментарии

К статье не оставили пока что ни одного комментария. Напишите свой — и будете первым!