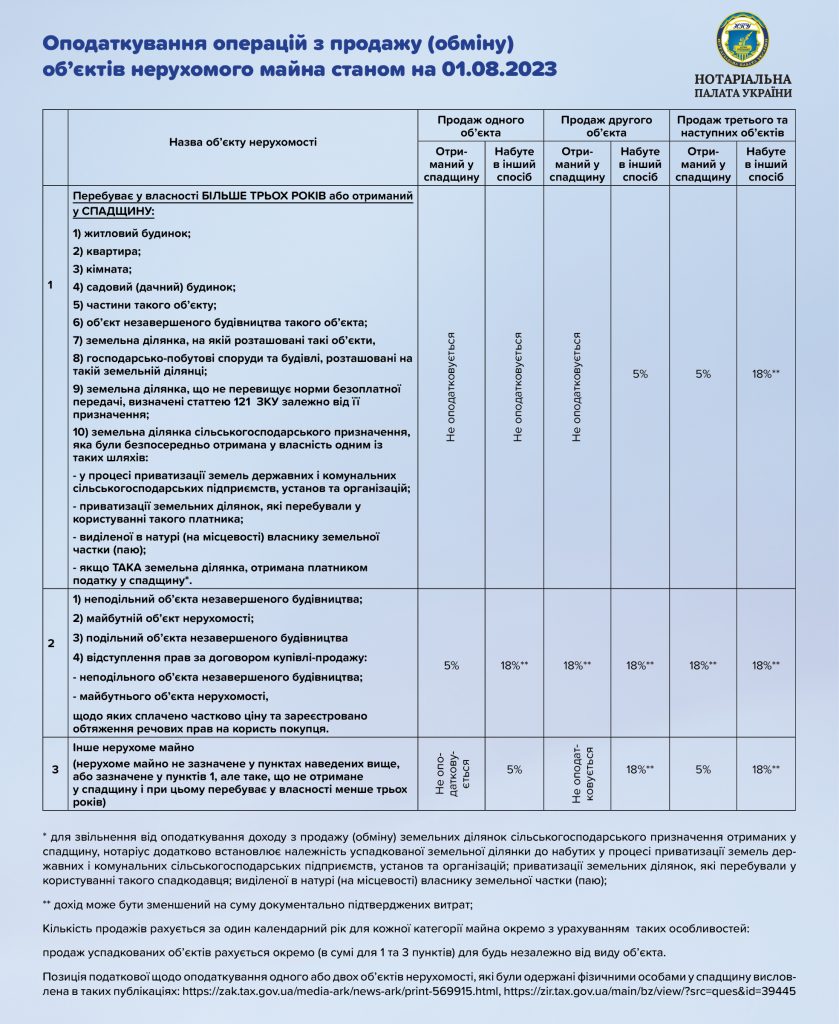

Які податки потрібно сплатити фізособі за продаж нерухомості? (таблиця)

Аби збільшити зображення, натисність на нього.

Нотаріальна палата України актуалізувала таблицю щодо порядку оподаткування податком на доходи фізичних осіб операцій з продажу (обміну) об’єктів нерухомого майна, з урахуванням чинної редакції Податкового кодексу та інформації ДПС.

Про це інформує «Закон і Бізнес» з посиланням на НПУ.

Додатково в НПУ звертають увагу, що відповідно до пункту 172.5 статті 172 Податкового кодексу, сума податку визначається та самостійно сплачується через банки, небанківських надавачів платіжних послуг, емітентів електронних грошей:

а) особою, яка продає або обмінює з іншою фізичною особою нерухомість, неподільний об’єкт незавершеного будівництва/майбутній об’єкт нерухомості, – до нотаріального посвідчення договору купівлі-продажу, міни;

б) особою, у власності якої перебував об’єкт нерухомості, неподільний об’єкт незавершеного будівництва/майбутній об’єкт нерухомості, відчужений за рішенням суду про зміну власника та перехід права власності на таке майно. Фізична особа зобов’язана відобразити доход від такого відчуження у річній податковій декларації.

Відповідно до пункту 52.1 статті 52 Податкового кодексу, за зверненням платників податків у паперовій або електронній формі податковий орган надає їм безоплатно індивідуальні податкові консультації з питань практичного застосування окремих норм податкового та іншого законодавства, контроль за дотриманням якого покладено на такий податковий орган, протягом 25 календарних днів, що настають за днем отримання такого звернення.