Податки 2022: contra spem spero

Актуальні строки подання податкової звітності та розблоковані перевірки

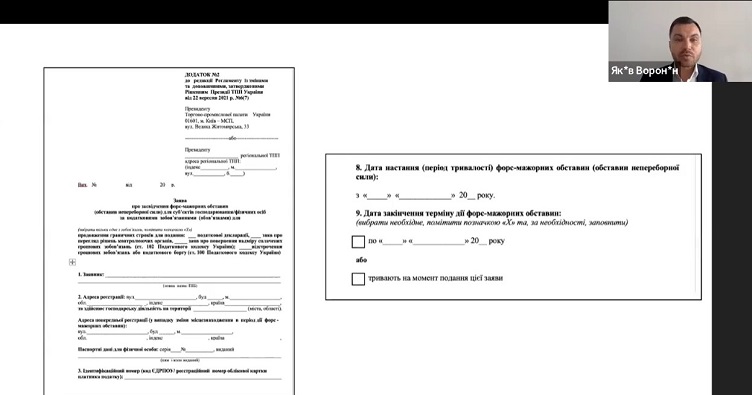

Яків Воронін зазначив: навіть якщо форс-мажорні обставини ще тривають, є сенс подавати заяву, зробивши у ній відповідну позначку в п.9.

Свобода від оподаткування символічно скінчилась з приходом спеки. Чи варто подавати заяву про засвідчення форс-мажорних обставин? Коли збирати доказову базу? Та як може врятувати норма про «безнадійний податковий борг»?

Відповідальність vs обставини

В Національній асоціації адвокатів України розповіли про податкові стимули для бізнесу в умовах воєнного стану. Голова комітету НААУ з питань митного та податкового права Яків Воронін зазначив, що зміни у податковому законодавстві відбуваються доволі динамічно. Адже вочевидь не лише законодавці, а й просто громадяни розуміють, що відновлення економіки країни неможливе без врегулювання питань оподаткування.

Перш за все, слід сказати про тісний зв’язок між податковою відповідальністю та обставинами непереборної сили. Так, дійсно форс-мажор звільняє від фінансової відповідальності за вчинення податкових правопорушень. Однак, що важливо, йдеться про звільнення від обов’язку своєчасної сплати податків, а не від сплати як такої. Про те, що воєнний стан однозначно підпадає під визначення форс-мажору, зазначила зокрема і Торгово-промислова палата у своєму листі від 28.02.2022.

Утім, аби засвідчити наявність таких обставин потрібно подати до ТПП заяву «про засвідчення форс-мажорних обставин (обставин непереборної сили) для суб’єктів господарювання/фізичних осіб за податковими зобов’язаннями (обов’язками)». При цьому спікер радить звернути увагу на пп.8, 9 та 10 форми цієї заяви в контексті зібрання необхідних доказів про наявність перешкоди для здійснення свого податкового обов’язку. В результаті ТПП повинна надати довідку про настання таких форс-мажорних обставин.

Державна податкова служба змінювала свою позицію протягом період від початку дії воєнного стану. У перші дні ДПС посилалась на пп.112.8.9 п.112.8 ст.112 Податкового кодексу вказавши на те, щоб платники податків не хвилювались, якщо вони не мають можливості для виконання свого податкового обов’язку. Надалі ДПС повідомила про призупинення абсолютно всі перевірок: документальних, камеральних та фактичних.

Перебіг строків, встановлених стст.56 та 86 було зупинено на період до останнього календарного дня місяця, в якому завершиться дія воєнного стану.

Кінець невизначеності

Отже, податкові перевірки не розпочинались, а розпочаті перевірки зупинялись, крім:

камеральних перевірок декларацій або уточнюючих розрахунків, до яких подано заяву про повернення суми бюджетного відшкодування;

камеральних перевірок податкових декларацій платників єдиного податку 4-ї групи;

фактичних перевірок.

Така практика тривала до 2.06.2022. Втім, починаючи з цієї дати, з під обмежень вийшли будь-які камеральні перевірки незалежно від їх класифікації та документальні позапланові перевірки, що проводяться на звернення платника податків та/або з підстав, визначених пп.78.1.7 та 78.1.8 п.78.1 ст.78 ПК та/або документальних позапланових перевірок платників податків, за якими отримано податкову інформацію, що свідчить про порушення платником валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями.

Також Я.Воронін зазначив про те, що на період дії воєнного, надзвичайного стану зупиняється дія п.52-2 підрозділу 10 розд.ХХ «Перехідні положення» ПК.

При цьому, якщо платник податків має можливість виконувати свої податкові обов’язки, він зобов’язаний це зробити, інакше будуть податкові наслідки. Саме тому дуже важливо зібрати доказову базу у разі відсутності можливості виконати свої податкові обов’язки і готувати цю базу потрібно вже зараз. Наразі йдеться про те, що для всіх податкових обов’язків, граничний термін виконання яких припадає на період починаючи з 24.02.2022 до набрання чинності законом щодо особливостей податкового адміністрування податків, зборів та єдиного внеску під час дії воєнного, надзвичайного стану від 12.05.2022, № 2260-IX, визначено конкретні терміни для виконання таких обов’язків:

для реєстрації податкових накладних та розрахунків коригування в Єдиному реєстрі податкових накладних до 15.07.2022;

для подання податкової звітності до 20.07.2022;

для сплати податків та зборів до 31.07.2022.

Сила стимулу

До цього ж, умови щодо настання наслідків у разі виявлення порушень за результатами проведення фактичних перевірок (закон від 1.04.2022 №2173-ІХ) замінили наслідки щодо проведення будь-яких перевірок (закон від 12.05.2020 №2260-ІХ). При цьому вимоги законодавства щодо мораторію не застосовуються.

Однак при проведенні такої перевірки під час воєнного стану, як зазначив спікер, можна скористатись нормою ст.101.1 ПК, яка говорить про можливість списання безнадійного податкового боргу, у тому числі пені та штрафних санкцій. При цьому під терміном «безнадійний податковий борг» розуміється такий борг платника податків, що виник внаслідок обставин непереборної сили (форс-мажорних обставин).

До послаблень у сфері оподаткування слід віднести і закон від 3.03.2022 №2115-IX, який надав тимчасову можливість всім тим, хто зобов’язаний подавати спеціальні декларації, їх не подавати, а також звільнив від відповідальності за несвоєчасне подання чи неподання звітності щодо єдиного внеску на загальнообов’язкове соціальне страхування.

Загалом, як зазначив Я.Воронін, після 24.02.2022 кожні 5—10 днів приймалися зміни до ПК. Серед них були як фундаментальні, так і більш точкові. Як-от зміни, що наберуть чинності вже 17.06.2022, які звільняють від оподаткування ПДВ операцій з постачання україномовних аудіокниг (закон від 22.05.2022 №2273-ІХ).

Сам спікер вважає, що це призведе до того, що більша кількість людей буде слухати україномовні аудіокниги. Ця логіка, на думку Я.Вороніна, прослідковується у наданих державою податкових стимулах, що знаходять відображення у господарських відносинах, яскравим прикладом якого може стати звільнення від сплати мита і ПДВ на імпортні автомобілі.

Але поки освіченість ставиться у залежність від податкових реалій, про власну «безнадійність» слід подбати вже сьогодні. Бо відкритість питання наповнення бюджету країни у воєнний стан однозначно може стати пріоритетом перед кволістю українського бізнесу в цей непростий час.