Почему искусственное занижение стоимости авто не спасет декларанта

.

НАПК продолжает проверять декларации, представленные за 2022 - 2024 года, в ходе которых среди прочего исследует вопросы приобретения декларантами и членами их семей активов по цене значительно ниже рыночной. В основном это касается приобретения ТС

Об этом сообщает «Закон и Бизнес» со ссылкой на НАПК.

НАПК проанализировало данные публичной части Реестра деклараций по количеству транспортных средств, задекларированных с потенциально заниженной стоимостью:

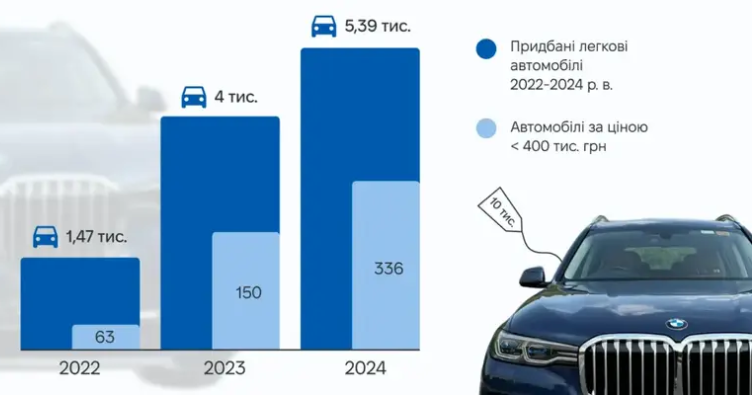

в 2022 году декларанты приобрели 1,47 тыс. легковых автомобилей 2022 года выпуска, среди которых 63 по цене менее 400 тыс. грн;

в 2023 году количество приобретенных легковых автомобилей 2022 и 2023 годов выпуска составляет 4 тыс., среди них 150 по цене менее 400 тыс. грн;

в 2024 году приобретено 5,39 тыс. легковых автомобилей 2022-2024 годов выпуска, из которых 336 по цене менее 400 тыс. грн.

При проведении полных проверок деклараций НАПК неоднократно фиксировало случаи, когда декларанты или члены их семей приобретали транспортные средства по цене существенно меньше среднерыночной. Всегда ли это свидетельствует о нарушении?

На стоимость автомобиля в первую очередь влияет его эксплуатационный износ (чаще всего это автомобили, приобретенные на аукционах за рубежом) и/или техническое состояние (как правило, это автомобили после ДТП, требующие существенного ремонта). Поэтому декларантам важно хранить документы, подтверждающие обстоятельства, из-за которых транспортное средство приобретено по цене меньше рыночной.

На формирование стоимости автомобиля значительно ниже рыночной также может влиять наличие родственных связей между продавцом и покупателем (например, договор между братьями, супругами и т.п.).

Приобретение же авто у третьих лиц без объективных причин для занижения рыночной цены может свидетельствовать о:

скрытый подарок или даже неправомерную выгоду;

уменьшение налогооблагаемой базы и, как следствие, размера платежей в бюджет;

необоснованный актив, то есть сокрытие суммы реальных затрат из-за невозможности покупателя подтвердить источники происхождения средств.

В случае выявления необоснованных активов НАПК будет ориентироваться на рыночную стоимость актива, а не на оценку, которая была осуществлена при приобретении имущества (ч. 3 ст. 290 ГПК).

К примеру, депутат Обуховского городского совета отразила в декларации за 2023 год сведения о том, что член ее семьи приобрел автомобили MERCEDES-BENZ S 560 2018 года выпуска за 149 тыс. грн и TOYOTA CAMRY 2017 года выпуска за 10 тыс. грн. В ходе полной проверки декларации установлено, что рыночная стоимость таких транспортных средств составляет более 2,9 млн. грн. и 717 тыс. грн. соответственно. При этом размер доходов декларантки и члена ее семьи, полученных из подтвержденных источников, не позволял осуществить такие расходы. В ходе проверки установлена неточность оценки задекларированных активов и признаки необоснованности активов. НАПК направило в Специализированную антикоррупционную прокуратуру соответствующие материалы для рассмотрения вопроса об обращении в суд с иском о взыскании активов в доход государства.

В отдельных случаях для утаивания стоимости актива из-за ее значительного занижения декларанты в поле декларации по стоимости выбирают отметки «Не применяется», «Не известно» или «Член семьи не предоставил информацию».

К примеру, секретарь районного суда Одесской области в декларации за 2023 год избрала отметку «Не применяется» по стоимости приобретенных ею в отчетном периоде автомобилей BMW Х3 2017 года выпуска и MERCEDES-BENZ SPRINTER 213 CDI 2005 года выпуска. По договорам купли-продажи, авто приобретено за 50 тыс. грн и 10 тыс. грн соответственно, что на 95-98 % ниже рыночной цены на такие транспортные средства. При этом рыночная стоимость таких автомобилей составляет более 987 тыс. грн. и 326 тыс. грн. соответственно.

В ходе проверки также установлено, что реальные доходы, полученные декларанткой и ее мужем из официальных источников, не позволяли осуществить расходы в размере рыночной стоимости автомобилей с учетом других расходов в отчетном году. По материалам проверки Национальная полиция Украины осуществляет досудебное расследование.

Сокрытие реальной стоимости автомобилей чаще всего связано с возможными попытками избегания налогообложения. О таких случаях НАПК сообщает Государственную налоговую службу.

В октябре 2024 принято Постановление Кабинета Министров Украины, в соответствии с которым совершенствуется процедура комиссионной торговли транспортными средствами. В частности, для купли-продажи вводится обязательное представление документа, подтверждающего стоимость транспортного средства. Реализация этого механизма прогнозируемо увеличит поступление в государственный бюджет, реализует более справедливый подход к торговле транспортными средствами, а также уменьшит количество задекларированных автомобилей по заниженной стоимости.