Какие налоги нужно уплатить физлицу за продажу недвижимости? (таблица)

Чтобы увеличить изображение, нажмите на него.

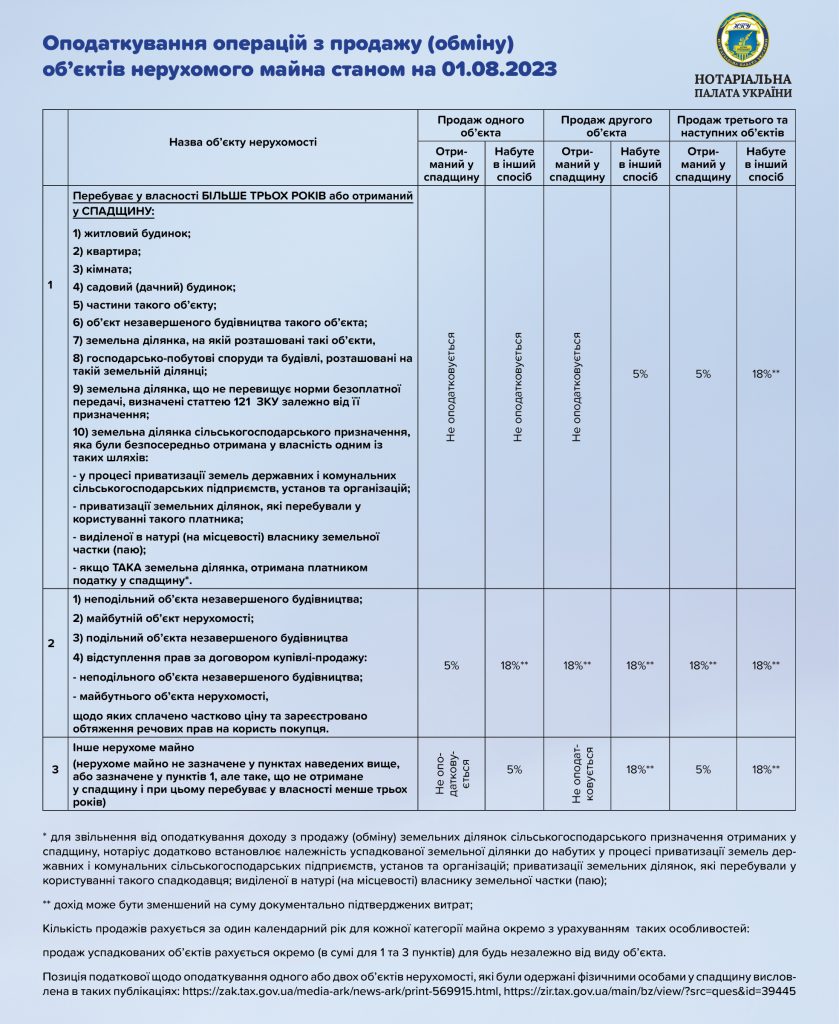

Нотариальная палата актуализировала таблицу о порядке налогообложения налогом на доходы физических лиц операций по продаже (обмену) объектов недвижимого имущества, с учетом действующей редакции Налогового кодекса и информации ГНС.

Об этом сообщает «Закон и Бизнес» со ссылкой на НПУ.

Дополнительно в НПУ обращают внимание, что согласно пункту 172.5 статьи 172 Налогового кодекса, сумма налога определяется и самостоятельно уплачивается через банки, небанковских поставщиков платежных услуг, эмитентов электронных денег:

а) лицом, продающим или обменивающим с другим физическим лицом недвижимость, неделимый объект незавершенного строительства/будущий объект недвижимости – к нотариальному удостоверению договора купли-продажи, мены;

б) лицом, в собственности которого находился объект недвижимости, неделимый объект незавершенного строительства/будущий объект недвижимости, отчужденный по решению суда об изменении собственника и переходе права собственности на такое имущество. Физическое лицо обязано отразить доход от такого отчуждения в годовой налоговой декларации.

Согласно пункту 52.1 статьи 52 Налогового кодекса, по обращению налогоплательщиков в бумажной или электронной форме налоговый орган предоставляет им безвозмездно индивидуальные налоговые консультации по вопросам практического применения отдельных норм налогового и иного законодательства, контроль за соблюдением которого возложен на такой налоговый орган, в течение 25 календарных дней, следующих за днем получения такого обращения.