Олександр Половинка

Блокування податкових накладних: що робити?

Алгоритм перевірки податкових накладних, поданих на реєстрацію.

Олександр Половинка, генеральний партнер міжнародної юридичної компанії SAFIR Law&Finance

Олександр Половинка, генеральний партнер міжнародної юридичної компанії SAFIR Law&FinanceЗагальновідомо, що на період здійснення заходів, спрямованих на запобігання виникненню і поширенню коронавірусної хвороби (COVID-19), Верховною Радою України встановлено мораторій на проведення документальних та фактичних перевірок, крім документальних позапланових перевірок з підстав, визначених підпунктом 78.1.8 пункту 78.1 статті 78 Податкового кодексу України.

У зв’язку з цим податкові органи сконцентрували свою увагу на відслідковуванні господарських операцій платників податків через Єдиний реєстр податкових накладних (надалі – ЄРПН) та зупинення їх реєстрації, що підтверджується непоодинокими зверненнями наших клієнтів у зв’язку з включенням їх до переліку платників, які відповідають критеріям ризиковості платника податку та/або зупиненням реєстрації податкових накладних/розрахунків коригувань.

Законодавчо процедура зупинення реєстрації податкових накладних/розрахунків коригування врегульовано статтею 201 Податкового кодексу України та Постановою Кабінету Міністрів України №1165 від 11 грудня 2019 року (набрала чинності 01 лютого 2020 року), якою затверджені Порядок зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних (надалі – Порядок зупинення) та Порядок розгляду скарги щодо рішення про відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних.

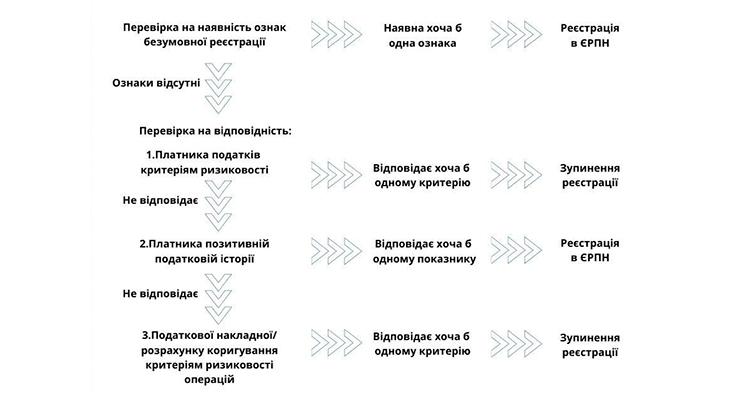

Спочатку розглянемо алгоритм перевірки податкових накладних, поданих на реєстрацію.

Так, насамперед податкова накладна перевіряється на наявність ознак безумовної реєстрації, які визначені пунктом 3 Порядку

зупинення. Якщо наявна хоч б одна така ознака, то податкова накладна реєструється.

В разі відсутності ознак безумовної реєстрації, проводиться перевірка на відповідність:

1. Платника податків критеріям ризиковості. У разі відповідності хоча б одному з критеріїв ризиковості платника податків – реєстрація зупиняється.

2. Платника позитивній податковій історії. У разі відповідності хоча б одному показнику – проводиться реєстрація в ЄРПН.

3. Податкової накладної/розрахунку коригування критеріям ризиковості операцій. Відповідність хоча б одному критерію – зупинка реєстрації.

Що ж робити платнику податків, якщо реєстрацію податкової накладної в ЄРПН зупинено?

Необхідно з’ясувати із отриманої квитанції про причину зупинення.

Основними причинами блокування є:

- віднесення платника податку до переліку ризикових платників податків у відповідності до пункту 8 Критеріїв ризиковості платника податків;

- обсяг постачання товару/послуги, зазначений у податковій накладній/розрахунку коригування до податкової накладної на збільшення суми податкових зобов’язань, яку/який подано для реєстрації в Реєстрі, дорівнює або перевищує величину залишку.

Надалі більш детально розглянемо кожну з цих підстав.

В разі віднесення платника податків до переліку ризикових у відповідності до пункту 8 Критеріїв ризиковості, податковий орган зобов’язаний надіслати в електронній формі платнику податків відповідне рішення, де має зазначити, яка саме податкова інформація стала підставою для віднесення до ризикових.

На жаль, деякі податкові органи підходять формально до зазначення такої інформації, тому радимо звернутися до відповідного податкового органу з заявою з проханням надати детальну інформацію, що стала підставою для віднесення до ризикових.

З метою виключення з переліку ризикових, платник податків має право надати в електронній формі до податкового органу інформацію та копії документів на спростування інформації, яка стала підставою для віднесення до ризикових. При цьому, звертаємо увагу, що в поясненнях бажано надати інформацію про специфіку діяльності вашого підприємства, наявні основні засоби, приміщення, штат працівників, а не лише договір, видаткову накладну та платіжне доручення. Тобто, необхідно надати інформацію та документи, які підтвердять реальність вашого бізнесу, можливість виконувати заявлені обсяги робіт/поставки товарів, спробувати подивитися на ваше підприємство очима податкової.

Перед наданням інформації та документів бажано усунути ті недоліки, на які звертає увагу контролюючий орган. Наприклад, подати заяву за формою 20-ОПП для того, щоб повідомити про приміщення, які використовуються підприємством, збільшити кількість основних засобів та відобразити це в балансі, офіційно працевлаштувати працівників тощо.

Також звертаємо увагу, що розмір кожного файлу, який додається до пояснень не має бути більшим за 2 мГб.

Подані платником податку інформація та документи розглядаються податковим органом протягом 7 робочих днів.

У випадку відмови, ДПС надсилає ще одне рішення з вказанням критеріїв ризиковості. При цьому, платник податків має право повторно подати пакет документів, усунувши підстави відмови.

В разі незгоди з рішенням податкового органу, платник податку має право оскаржити рішення в адміністративному або судовому порядку. На жаль, до травня 2020 року судова практика була не на користь платника податків, так як суди займали позицію, що віднесення суб’єкта господарювання до ризикових не породжує правових наслідків для платників податків та не порушують їхні права. Однак, останнім часом суди змінили свій підхід та приймають рішення на користь платників податків, якщо рішення податкового органу про віднесення до ризикових є необґрунтованим та прийнятим з порушенням норм чинного законодавства.

Щодо другого випадку, то необхідно виявити, чому сталося так, що податковий орган не бачить залишку товару. Це може бути обумовлено тим, що ваш постачальник ще не зареєстрував податкову накладну на поставлений вам товар, або товар придбано не у платника ПДВ, або ваше підприємство займається виробництвом і товари з одним кодом УКТЗЕД перероблюються на інший тощо.

В кожному з випадків необхідно надати пакет документів, не обмежуючись лише первинним документами, а надати і документи на транспортування, зберігання, наявність штату працівників, відобразити наявність економічної вимоги в ланцюгу постачання тощо.

Також, у випадку, якщо ваше підприємство займається виробництвом або наданням послуг, то бажано подати на реєстрацію Таблицю даних платника податків. Зареєстрована Таблиця даних платника податків є однією з ознак безумовної реєстрації податкових накладних.

Таблиця даних платника податку з поясненнями розглядається комісією регіонального рівня протягом 5 робочих днів після її отримання. Комісія регіонального рівня приймає рішення про врахування або неврахування таблиці даних платника податку, яке надсилається платнику податку. У рішенні про неврахування таблиці даних платника податку в обов’язковому порядку зазначається причина такого неврахування. Відмова не позбавляє платника податків права подати Таблицю даних повторно, усунувши вказані первинні причини неврахування.

Отже, в разі зупинення реєстрації податкової накладної/розрахунку коригування необхідно комплексно підходити до аналізу діяльності компанії, можливості здійснення нею господарських операцій, заявлених до реєстрації. Тому доцільно звернутися по допомогу до спеціалістів, які мають більший досвід з іншими клієнтами та володіють актуальною судовою практикою.