Назад в будущее

Что изменится в налогообложении доходов физических лиц с нового года?

Недавно стало известно о двух законопроектах, подготовленных Министерством доходов и сборов, цель которых — уменьшить налоговую нагрузку на фонд оплаты труда предприятий и снизить налоги для предпринимателей-«единоналожников». Тот факт, что с такой инициативой выступило Миндоходов, вызвал подозрения, что есть некий тайный умысел, который чиновники прикрывают лозунгом о гуманности. Хотя ничего радикального не предложено: нововведения во многом повторяют хорошо известный механизм, действовавший до принятия Налогового кодекса.

Кого коснется?

Первый документ содержит изменения, касающиеся широкого круга налогоплательщиков, работающих на условиях трудового найма и по гражданско-правовым договорам, а второй — узкого сегмента мелких предпринимателей, которые работают сами на себя или с помощью не более чем 10 наемных лиц. В данном случае речь идет о плательщиках единого налога первой и второй групп.

Что предлагается?

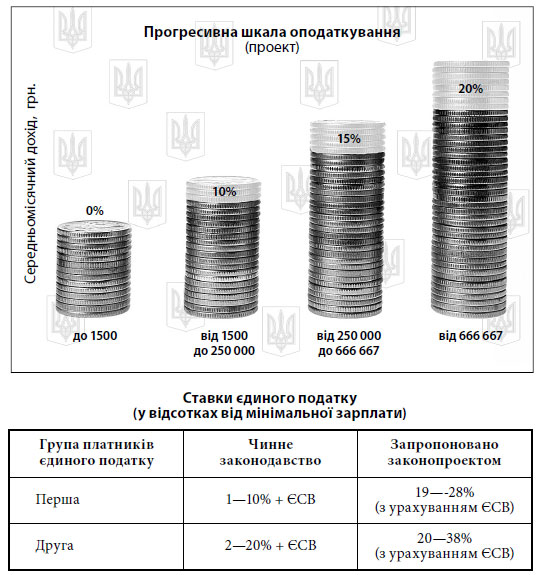

Проектом о снижении нагрузки на фонд оплаты труда предлагается уменьшить размер единого социального взноса почти вдвое, установив единую ставку — 18%, а также вернуться к использованию прогрессивной шкалы ставок налога на доходы физических лиц. Так, добавится количество ступеней подоходной шкалы, а максимальная ставка поднимется на 3%. Общую ставку налога, наоборот, предлагается снизить на 5%.

Вместо применения общей налоговой социальной льготы предусмотрено введение нулевой ставки для граждан, доходы которых не превышают 1500 грн. в месяц. При этом льгота на детей и для других категорий налогоплательщиков (в размере 150 и 200%) сохраняется.

В случае превышения суммы не облагаемого налогом дохода в 18000 грн. по итогам года граждане обязаны будут задекларировать свои доходы и уплатить налог по соответствующей ставке.

В проекте изменений в НК относительно урегулирования уплаты единого социального взноса предлагается снизить ЕСВ и «спрятать» его в состав единого налога. Так, уже с 1 января 2014 года для физических лиц — предпринимателей хотят установить налоговый платеж, объединяющий в себе одновременно налог на доходы и социальные взносы, как это было до принятия НК.

Общую сумму единого налога нужно будет перечислять на распределительные счета Госказначейства, откуда она уже будет направляться в соответствующие фонды и бюджеты. Суммарный процент отчислений в пользу государства по ЕСВ и ЕН уменьшается с 44,7 до 28% для первой группы «единоналожников» и с 54,7 до 38% — для второй (в том числе единый социальный взнос 34,7% плюс единый налог — 1—10% от минимальной зарплаты для первой группы и 2—20% для второй).

С учетом предложений о внесении изменений в ст.293 НК фиксированные ставки единого налога устанавливаются относительно утвержденного размера минимальной заработной платы местными советами в зависимости от вида хозяйственной деятельности.

Какие последствия?

Если сравнивать с налоговой нагрузкой на частных предпринимателей в настоящий момент, то в случае принятия данного положения она снизится более чем на 16% (сегодня это почти 200 грн.).

По идее возврат к старому механизму распределения единого налога должен облегчить им жизнь. Кроме экономии средств за счет снижения ставок, такое нововведение избавит ФЛП от траты времени на заполнение отдельных платежек в банке. Проще будет и проверяющим. Однако общественность опасается, что снова возникнут проблемы с подтверждением страхового стажа и начислением пенсии по возрасту из-за того, что часть отчислений от суммы единого налога недостаточна и не является собственно страховыми взносами в ПФ.

Впрочем, одобрят в Верховной Раде такие нововведения или нет, пока не известно. Для начала Миндоходов должно согласовать проекты с Минсоцполитики и другими министерствами. В любом случае независимо от того, какому из документов будет дан зеленый свет, авторам инициативы придется обосновать экономическую целесообразность таких изменений и привести весомые аргументы в пользу того, что сокращение налогов выведет из тени значительные объемы доходов.

Ольга АНДРУСЬ, налоговый консультант Аудиторско-консалтинговой корпорации «Глобал Консалтинг»